Esta afirmativa, é decorrente do entendimento sobre pagamentos de impostos, principalmente os que incidem sobre mercadorias de forma variada.

A fim de gerar esclarecimento sobre um desses fatores, influente na decadência ou ascensão do seu negócio, este artigo traz alguns tópicos a serem considerados:

- O que é o ICMS?

- Crédito de ICMS- o que é e como se aplica.

- O que é a substituição tributária.

- Analisando a diferença entre esses fatores.

- Uma forma de transformar ICMS em dinheiro.

O que é o ICMS?

Antes de mais nada, vamos desmembrar cirurgicamente o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS).

Caso você seja empreendedor, certamente já ouviu falar sobre este imposto, afinal este é um dos principais tributos do Brasil.

Em suma, o ICMS nada mais é do que um imposto cobrado referente a movimentação de mercadorias. A incidência de ICMS se dá no produto que você compra no mercado, por exemplo.

Ou seja, o imposto sobre circulação é cobrado sempre que existe uma movimentação, mesmo que esta não seja caracterizada como venda.

Este imposto também incide sobre serviços de transporte interestaduais e intermunicipais, tal qual serviços de comunicação e telecomunicação.

As orientações legislativas sobre o ICMS, são de responsabilidade dos Estados e do Distrito Federal, cabe a eles a definição de porcentagem cobrada em cada área de atuação.

Siga para o próximo tópico e descubra como sua empresa pode ter lucro sobre o ICMS

Crédito de ICMS- O que é? E como se aplica

O sistema de creditamento sobre ICMS pode ser uma fonte próspera de lucros em sua empresa, e nem é meme.

Porém, também pode causar muita confusão aos contribuintes.

Ainda assim, foi criado para auxiliar os empresários em projeção de lucro e rentabilidade dos produtos. E tem como função ser uma ferramenta de não cumulatividade do imposto, a fim de reduzir o impacto no valor final do produto.

O crédito de ICMS, traz a possibilidade para que o sujeito passivo que recebe a mercadoria, credite na sua tributação um valor já tributado antes sobre a mesma.

Esta restituição transforma em créditos tudo que já foi pago, em forma de desconto. Gerando um valor líquido a ser pago pelo imposto.

Este credenciamento se da seguinte forma:

Supondo que uma mercadoria é vendida a R$ 200,00 para uma revenda.

Imagine então, que neste processo se tribute a alíquota de 18%, ou seja é pago R$ 36,00 de imposto.

Sendo assim, no momento de revender esta mercadoria o comerciante irá realizar a venda à R$ 250,00 e deverá tributar novamente os 18%, o que daria o valor de R$ 45,00 de contribuição.

Com o sistema de crédito o contribuinte pagará a diferença entre os dois valores, ou seja os R$ 9,00 que seria o imposto somente sobre o valor agregado.

É importante se ater a detalhes na hora de utilizar deste sistema, um deles é a alíquota e o valor definidos sobre o valor total do produto, destacada na NFe da venda. Afinal o abatimento se dará após a emissão da nota.

Precisamos ressaltar que caso o contribuinte, disponha de mais créditos do que contribuições, ela não receberá nada, o crédito permanecerá como ativo para abatimento nos meses seguintes. Em caso inverso, caso a empresa tenha algum valor a receber, o recolhimento deve ser imediato.

Cabe aqui um adendo, não são quaisquer empresas a quem se aplica o crédito de ICMS, na verdade apenas três e são elas:

| Ramo Comercial | Utilização de fretes pagos a empresas transportadoras ou de serviços de energia elétrica para o exterior e devolução de produtos em que o imposto foi pago na saída. |

| Ramo industrial | Compra de matéria prima, produto intermediário ou embalagem e máquinas, equipamentos e outros ativos imóveis. |

| Ramos de transporte de cargas intermunicipal e interestadual | Todas as condições das empresas anteriores.Todo o material transportado como: aquisição de combustível, óleos lubrificantes, para freios, aditivos e graxos.Além do crédito de ICMS, esse modelo de empresa tem um crédito presumido de 20% no serviço de |

- empresas sobre regime de simples nacional, não podem realizar o aproveitamento de crédito do icms.

Seguindo a leitura deste artigo nós vamos eleger fatos sobre Substituição, continue lendo

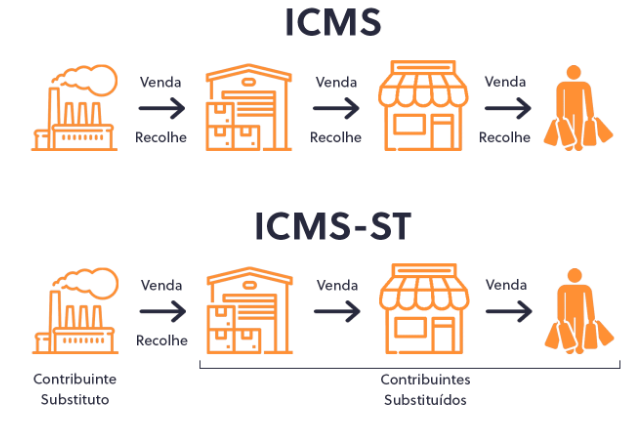

O que é a substituição tributária

Neste tópico vamos falar sobre a Substituição tributária, que diferente do que parece, não pode ser dita como inimiga dos empreendedores, entretanto se difere e muito do credenciamento do icms .

A substituição tributária em tese é uma forma de arrecadação de impostos, utilizado pelo governo brasileiro. É recolhida pelo contribuinte e depois transferida para o Governo.

O processo em questão se dá principalmente na cobrança do ICMS. Porém, também é previsto na regulamentação do IPI.

A substituição tem incidência que é definida referente ao produto.

O procedimento de substituição tributária é utilizado para facilitar a fiscalização de tributos “plurifásicos” que são basicamente os tributos que incidem várias vezes no decorrer da cadeia de circulação de uma determinada mercadoria.

Existem algumas espécies variadas de ST que vamos citar brevemente aqui, seriam elas: a substituição para a frente , substituição para trás(ou diferimento), e a substituição propriamente dita.

Podendo o regime da sujeição passiva, ser aplicada em operações internas e interestaduais com relação às operações subsequentes a serem realizadas pelos contribuintes substituídos.

Referente a processos interestaduais sobre algumas mercadorias, esta sujeição ocorre quanto às entradas para uso e consumo ou ativos tangíveis tais como bens palpáveis, desde que as mercadorias se destinem ao contribuinte do ICMS.

A saber que, a aplicação de substituição tributária não é aplicável em:

– operações que disponham mercadorias a sujeito passivo por substituição da mesma mercadoria.

– transferências para outros estabelecimentos, com exceção dos varejistas. E neste caso há hipótese de que a responsabilidade pela retenção e recolhimento do imposto incidirá sobre o estabelecimento que proporcionar a circulação da mercadoria que se destina a outras empresas.

– operação destinada a mercadorias que tenham como utilidade o processo de industrialização.

Em seguida vamos exemplificar a diferença entre ambos processos

Analisando as diferenças

A antecipação tributária do ICMS, como o próprio nome já diz, refere-se ao pagamento antecipado do ICMS, antes que seja gerada a obrigação tributária, melhor dizendo circulação jurídica da mercadoria.

O que nos remete imediatamente ao pressuposto de substituição tributária em relação a operações posteriores. Acontece que nesta etapa de substituição tributária, a lei estabelece que o contribuinte do início da cadeia comercial (geralmente, mas não necessariamente) faça o recolhimento do imposto que incide sobre operações futuras.

Na substituição tributária que tenha relação com operações posteriores, o contribuinte substituto faz o pagamento antecipado do imposto, que em uma operação normal de ICMS, ficaria sob responsabilidade de outrem.

Ainda assim, nem toda a antecipação dá origem a uma substituição tributária.

Nesta análise também é importante citar que o regime de substituição necessita de alguma atenção a mais no que tange a margem de valor agregado (MVA- IVA). Através dessa margem é possível que haja ressarcimento de ICMS-ST caso haja pagamento indevido sobre a diferença estabelecida pelo SEFAZ.

Para finalizar observe que tanto o ICMS quanto a Substituição podem ser geradores de lucro.

Siga para o próximo tópico:

Uma forma de transformar ICMS em dinheiro

O ICMS é um dos impostos mais incômodo que incide sobre mercadorias e serviços no país. De acordo com dados do IBPT, a carga tributária nacional é de 40% sobre o PIB (Produto Interno Bruto), de tal forma que o ICMS representa a quarta parte desta carga.

Em suma, de 360 dias trabalhados para o pagamento de impostos durante o ano. 144 são direcionados para impostos de forma geral e 36 dias apenas relacionados ao pagamento de ICMS, em outras palavras é muito Imposto sobre Mercadoria e serviço que se paga neste país.

Como já vimos nos tópicos anteriores, o ICMS está presente de duas formas para as empresas: na compra e na venda.

Como resultado, isso acarretaria dupla incidência, sendo assim, para que não ocorra esta modalidade, a constituição federal determina o princípio de não cumulatividade. Que acontece quando na apuração de impostos sobre vendas, desconta-se o imposto que foi pago no ato das compras.

Em resumo, qualquer erro que ocorra sobre a cobrança desse imposto, seja ele referente a compra, venda ou em ambas, gera créditos de ICMS. E sobre esses créditos existe a possibilidade de recuperação.

Nesse ínterim, a recuperação pode se dar através da revisão tributária.

Através da revisão tributária é possível fazer a apuração de todos os impostos pagos pelo contribuinte, e entender se existe crédito a recuperar. Em caso de cumulatividade e pagamentos errôneos é possível transformar o ICMS pago em lucro e futuros investimentos.

Deste modo, vale ressaltar a importância de buscar uma empresa que tenha histórico positivo na apresentação da revisão tributária para seus clientes. Um grande know how e especialistas na área, e além disso, que faça uso de tecnologias e softwares para apuração assertiva e agilidade nos processos.

Entre em contato conosco:

Nos chame no WhatsApp! Clique aqui!

Aperte aqui para falar com a nossa equipe.